東京の地価は割高か、それとも割安か

東京の地価は割高か、割安か

——NY・ロンドン・シンガポール・香港・パリとの50年比較

2025年、東京の不動産市場は静かに、しかし確実に「再評価」の時代に突入した。23区の新築マンション平均価格が1億1,600万円を突破し、中央6区の中古相場が1億6,000万円台に達する現在、「バブルの再来ではないか」という声が上がっている。

だが、それは本当か。50年という時間軸と、世界5都市というスケールで俯瞰したとき、まったく異なる風景が浮かび上がってくる。

「今は動くべきでない」とお伝えすることもあります

Part I|前例なき暴騰と「失われた30年」

1985年のプラザ合意を引き金に急激な円高が進み、日銀は超低金利政策を実施した。商業地価は1985年から1990年のわずか5年間で約4倍に跳ね上がった。1989年末には日経平均が38,957円の史上最高値を記録。ピーク時の東京都心は1平方フィートあたり約13万9,000ドルで、マンハッタンの同等物件の約350倍に相当した。

しかし1990年、日銀が利上げに転じると状況は一変する。都市部地価はピークから最大70%の暴落を経験。商業地は1999年時点で1985年水準を下回った。このトラウマが、その後の日本人の不動産観を根本から書き換えた。

Part II|他の5都市は、この50年で何をしたか

ニューヨーク:危機と再生のV字回復

1975年、市は財政破綻寸前にあった。その後の金融業の隆盛と再開発により1990年代以降に急激な回復。リーマンショックでも調整は限定的で、現在のマンハッタン中心部は1万8,000〜2万5,000ドル/㎡を維持。

ロンドン:Brexitと資本流出の影

2000年代に富裕層資金の「避難港」として機能したが、2016年のBrexitと富裕税強化でミリオネアの流出が加速。インフレ調整後の住宅価格は2015年比で10%超の下落と、主要都市では稀な長期低迷。

シンガポール:小国の奇跡的な長期上昇

政治的安定と強固なインフラ、アジアの金融ハブとしての地位が地価の長期上昇を支えてきた。現在1万9,000〜2万2,000ドル/㎡。「高すぎる」と言われ続けながら上昇してきた典型例。

香港:世界最高峰の「割高感」とその後の調整

2万2,000ドル/㎡超とシンガポールをも凌駕。2020年の国家安全維持法施行以降、政治リスクと富裕層流出が顕在化し調整局面に。それでも絶対水準は依然として高い。

パリ:欧州の安定した地価と観光需要

2000年代以降に安定した上昇基調。短期賃貸需要と外国人富裕層の購入が下支えとなり、中心部は1万2,000〜1万6,000ドル/㎡程度を維持。

Part III|株価と地価の乖離

日経225は2024年2月、34年ぶりに1989年の高値を更新し、同年7月には42,000円台に到達した。株式市場は「失われた時代」を完全に清算した。一方、東京の商業地価はバブルピーク比▲70%(実質)からようやく回復しつつあるものの、名目ベースでもピーク水準には程遠い。

この「株と地価の乖離」こそが、現在の東京不動産を理解するうえで最も重要な構造的事実だ。1990年代の不良債権処理と不動産融資抑制が、地価に強制的な「バリュエーション・リセット」をもたらした。2013年以降のアベノミクス、2022年以降の円安・インバウンド回帰・海外資本流入が、ようやくこの乖離を縮め始めている。

ご予算と目的に応じてお答えします

Part IV|では、今の東京は「割高」か「割安」か

① 絶対水準:生活者にとっては明確に「割高」

年収の10〜15倍という水準は、国際的な住宅購入可能性指標において「深刻に割高」と分類されるレンジに突入している。日銀の利上げ局面が続けば、変動金利で購入した層の返済負担が急増するリスクも存在する。

② グローバル相対比較:海外投資家にとっては「まだ割安」

東京都心の㎡単価は5,000〜14,000ドル程度と、絶対水準では依然として下位に位置する。円安も加味すれば、外国人投資家の目には「世界の主要都市で最もコスパが良い投資先」に映る。2024年の日本不動産への外国人投資は前年比45%増、100億ドル超。中央3区では新築マンションの20〜40%が外国人購入者というデータも報告されている。

③ ファンダメンタルズ:需給と金利

2024年の23区新築マンション供給棟数は1973年以来の最低水準。一方、東京への純人口流入は年間約8万人。この需給の非対称性が価格を下支えしている。

総括:「グローバルには割安、ローカルには割高」という二重構造

東京の地価は、世界の主要都市との絶対比較においてはまだ「割安」な局面にある。しかし国内の実需層・給与所得者から見れば、明白に「割高」である。

湾岸エリアに代表される大型タワーマンション市場では、この「外国人・法人・高純資産層」と「実需の一般層」の二極化が最も先鋭に現れている。当社が拠点を置く港区・湾岸エリアにおいても、この構造変化はリアルタイムで進行中だ。

問うべき問いは「割高か割安か」ではない。「誰のための価格か、そして誰がこの市場を次の10年で支えるのか」だ。

では、今どこに買い場があるのか。国内の相対評価は都内で地価が割安なエリアはどこか、湾岸各エリアの資産性は湾岸タワーマンション徹底比較【前編】芝浦・浜松町・月島/徹底比較【後編】勝どき・晴海・豊洲・有明に書いています。

本稿は市場分析コラムです。投資判断の最終的な責任はご自身でご負担ください。

お客様が書かれたこと

最終的には違う不動産の物件に決めました。むしろその物件について松村さんに相談した際には、仲介できない物件にも関わらず不動産に問い合わせしてくださり、内見できるように調整までしてくださいました。ご自身の利益よりも顧客の立場に寄り添ってくださる方です。次に引っ越しをする際は必ず松村さんにお願いしたいと思っています。

★★★★★ 賃貸をお探しの方

その都度きちんとメリットデメリットを伝えてくださったので、思考を整理することができたと思います。結果的に理想をかなえられる新しい家が手に入りました。

★★★★★ マイホームを購入された方

他の購入希望者との競争がある中、こちらが有利になるように一生懸命対応してくださり、交渉も的確に進めてくださいました。全体の流れや必要な手続きも丁寧に説明してくれたので、安心して進めることができました。

★★★★★ マンションを購入された方

あわせてお読みください

地盤・治安・エリアを調べる

武蔵野台地はどこからどこまでか(地盤と埋没谷)

世田谷は安全か、新宿は治安が悪いか(地盤×治安)

湾岸の地盤は本当に弱いのか(3.11で倒壊ゼロ)

価格と投資を考える

都内で地価が割安なエリアはどこか

割安エリアで買うなら土地かマンションか

延伸エリアの築古マンション投資という選択

東京の地価は割高か割安か(世界5都市との50年比較)

湾岸タワーマンションを選ぶ

湾岸タワーマンション徹底比較【前編】芝浦・浜松町・月島

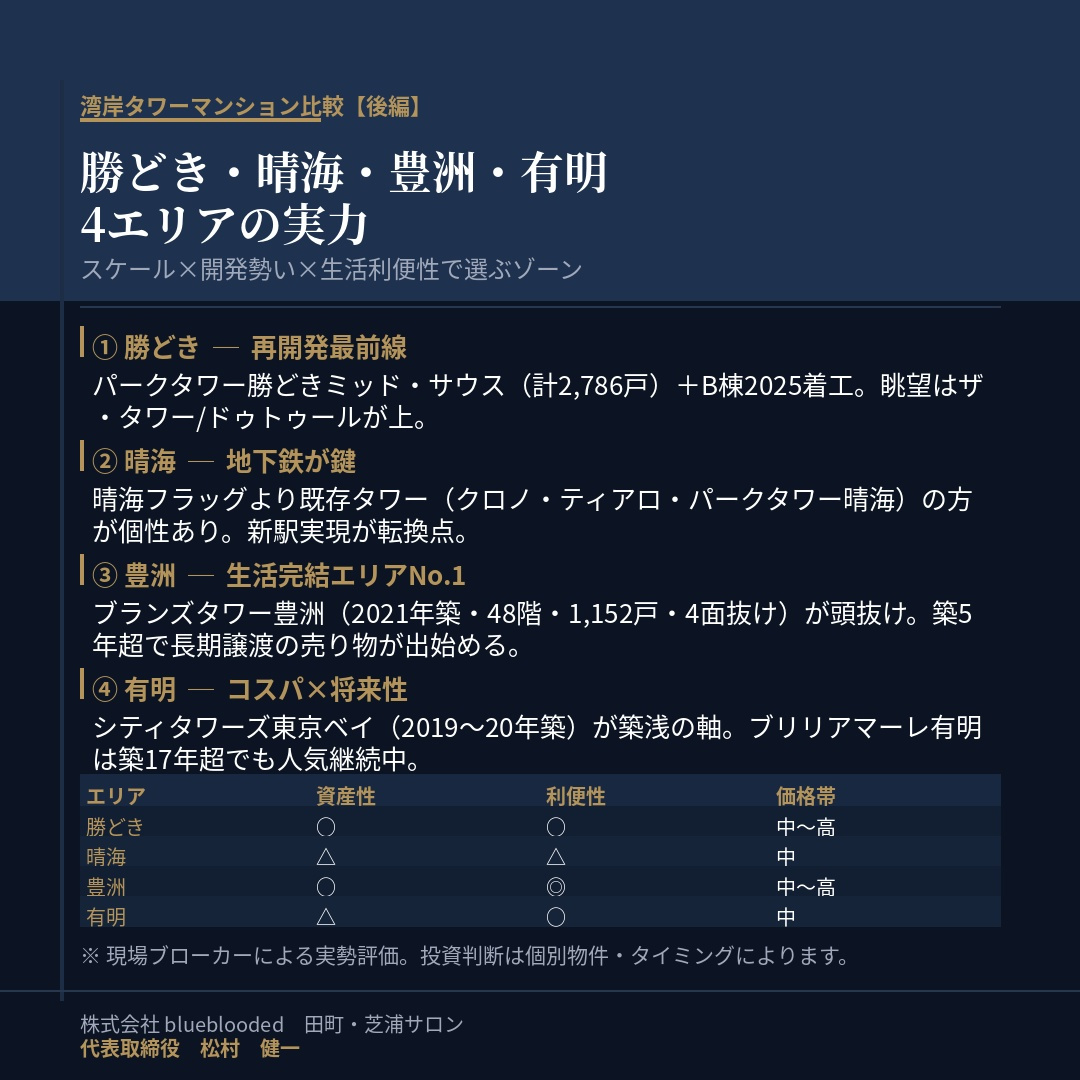

徹底比較【後編】勝どき・晴海・豊洲・有明

眺望が抜けない部屋の見分け方(棟別の干渉)

駐車場サイズ・ペット条件 棟別一覧

共用施設 棟別一覧

街の歴史を知る

芝浦の地名の由来と30年前の姿(浜松町・浜離宮・三田)

勝どきの名前は日露戦争から(月島・佃・晴海)

豊洲の地名は公募で決まった(有明・湾岸9エリア総括)

私たちのやり方

なぜSUUMOに載っていないのか(4年間ポータルなしの理由)

媒介を取られた。それでも1年後に戻ってくると思う理由

数億円の顧客に嫌がられた話

お客様のために、できることは全部やる

ご相談・提案事例

賃貸|お客様と共に、目的地へ

売買|お客様と共に、目的地へ

テナント|お客様と共に、目的地へ

2億円タワーマンション 40階南向き住戸の内装カスタマイズ全記録

間取りではなく、時間を提案する(20代夫婦への提案記録)

選択——都心に持つ、もうひとつの拠点(27㎡の使い方)

契約前のセカンドオピニオン(初回無料・匿名可)

あなたにとって、今は買い時か。

ご予算・目的・保有期間をお送りいただければ、率直にお答えします。

「今は動くべきでない」と申し上げることもあります。

匿名・連絡先不要でOK / 24時間受付/初回相談は無料

株式会社blueblooded 田町芝浦サロン 代表取締役 松村 健一

Googleクチコミ ★4.9/東京都知事免許(1)第108196号(創業4年)/ポータルサイト掲載なし

港区芝浦3-17-11 天翔田町ビル211(田町駅徒歩5分)